BrianAJackson/Envatoelements

BrianAJackson/EnvatoelementsSebagian besar masyarakat Indonesia memahami bahwa pajak merupakan kontribusi wajib yang disetorkan setiap tahunnya ke pemerintah melalui Direktorat Jenderal Pajak (DJP). Namun, pada dasarnya terdapat dua macam pemungutan yang berbeda yang dilakukan secara sah, yaitu pajak pusat dan pajak daerah yang juga memiliki dasar aturannya tersendiri. Lalu, apa perbedaan pajak pusat dan pajak daerah?

Pajak Pusat

Pajak pusat adalah pajak yang dipungut, dikelola, dan ditetapkan oleh pemerintah pusat sesuai dengan Undang-Undang Perpajakan. DJP, di bawah wewenang Menteri Keuangan Indonesia, merupakan badan yang bertanggung jawab untuk memungut pajak pusat tersebut. Berikut ini merupakan pajak yang termasuk jenis pajak pusat:

- Pajak Penghasilan (PPh)

Pajak Penghasilan, merupakan pajak yang dikenakan atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak Orang Pribadi atau Badan dalam tahun pajak. Penghasilan tersebut dapat diperoleh baik dari dalam negeri maupun luar negeri. Ruang lingkup Pajak Penghasilan bagi Wajib Pajak Orang Pribadi biasanya memuat gaji, imbalan, honor, dan keuntungan penjualan. Sedangkan bagi Wajib Pajak Badan, ruang lingkup Pajak Penghasilan memuat keuntungan, laba usaha, deviden, potong pungut, dan lainnya. Secara jelas PPh diatur dalam UU No.36 Tahun 2008 tentang Pajak Penghasilan yang beberapa bahasannya mengalami revisi pada UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

- Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM)Mengenai PPN & PPnBM, kedua jenis pajak ini diatur dalam UU No.42 Tahun 2009 tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM). PPN merupakan pajak yang dipungut atas transaksi jual-beli terhadap Barang Kena Pajak dan/atau Jasa Kena Pajak yang dilakukan oleh Pengusaha Kena Pajak baik didaerah pabean maupun diluar daerah pabean. Sedangkan PPnBM merupakan pajak yang dikenakan atas penyerahan Barang Kena Pajak yang tergolong mewah.

- Bea Meterai

Bea Meterai merupakan pajak yang dikenakan atas dokumen. Hal ini diatur dalam UU No.10 Tahun 2020 tentang Bea Meterai. Dokumen yang dikenakan Bea Meterai yaitu surat perjanjian, akta notaris, akta Pejabat Pembuat Akta Tanah, surat berharga, dokumen transaksi surat berharga, dokumen lelang, dokumen yang menyatakan jumlah uang dengan nilai nominal lebih dari Rp5.000.000,00 (lima juta rupiah), dan dokumen lain yang ditetapkan dengan Peraturan Pemerintah.

- Pajak Bumi dan Bangunan (PBB) Tertentu

Pajak Bumi dan Bangunan (PBB) merupakan Pajak yang dikenakan atas pemanfaatan atau kepemilikan tanah dan/atau bangunan. PBB diatur dalam UU No.12 Tahun 1994 tentang Pajak Bumi dan Bangunan. PBB pada dasarnya merupakan wewenang pemerintah pusat namun dalam perealisasinya, penerimaan PBB diserahkan kepada pemerintah daerah. Adapun PBB yang menjadi pajak bagi pemerintah pusat yaitu perkebunan, perhutanan, dan pertambangan.

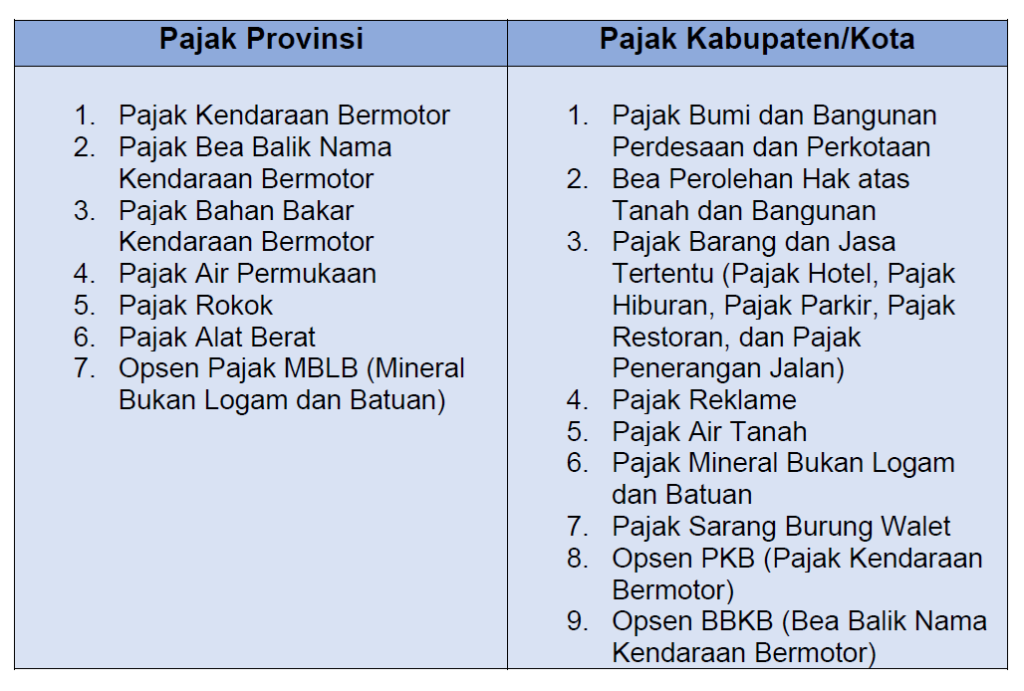

Pajak Daerah

Pajak Daerah adalah kontribusi wajib kepada daerah yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah. Pajak Daerah diatur secara langsung dalam UU No. 1 Tahun 2022 tentang Hubungan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah. Pajak Daerah memuat beberapa ruang lingkup jenis perpajakan yang tertuang pada Pasal 4 UU No. 1 Tahun 2022 yaitu Pajak Provinsi dan Pajak Kabupaten/ Kota yang dijabarkan seperti berikut ini:

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

PPN Pakai DPP Nilai Lain, Bagaimana DPP PPh?

Tax Learning14 Januari 2025